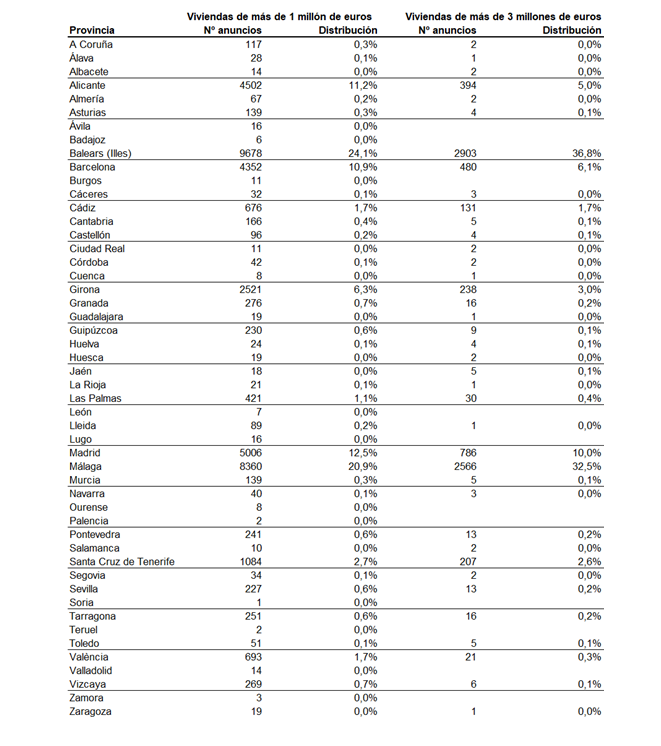

El 2023 que acaba de cerrar será recordado como el año de la gran transformación del mercado inmobiliario, en el que han confluido infinitos cambios sociales, económicos y legislativos que suponen la mayor alteración del sector en la última década. La recuperación del mercado tras el parón de la pandemia, la nueva política monetaria restrictiva de la eurozona y la entrada en vigor de la primera ley de vivienda hacen de 2023 un año inquietante pero resiliente frente a las adversidades.

El impacto en el sector inmobiliario y en el mercado de la vivienda ya es sólido. El factor más considerable son las diez subidas de tipos de interés, que conforman el ciclo más agresivo de la historia del Banco Central Europeo. Por ahora, el temor a la recesión ha paralizado la escalada y el tono del discurso de la institución monetaria indica que, al menos hasta el segundo semestre de 2024, no se iniciará un periodo de estabilización que conlleve una relajación de los intereses.

La compraventa cerrará por encima de las 550.000 operaciones y volverá a la normalidad

La ralentización en las compraventas ha definido este 2023, pero hay que poner en contexto que la reducción se produce debido a la comparativa interanual, con un ejercicio de auténtico boom -2022-. Los datos apuntan a que este año se firmarán presumiblemente más de 550.000 operaciones, y volverá a ser uno de los mejores desde 2008, lo que significará todo un hito, con el alto nivel al que se encuentran los tipos de interés. Para 2024 se recalcará la resistencia al encarecimiento hipotecario por la intensidad de la demanda latente y se podrán llegar a registrar más de 450.000 compraventas, lo que supondría una vuelta a la normalidad y a la dinámica habitual del mercado. Probablemente un gran volumen de demanda se dirigirá a la compra por reposición, una predisposición por la que se caracterizará el nuevo año.

Nuevo perfil de comprador de vivienda más solvente

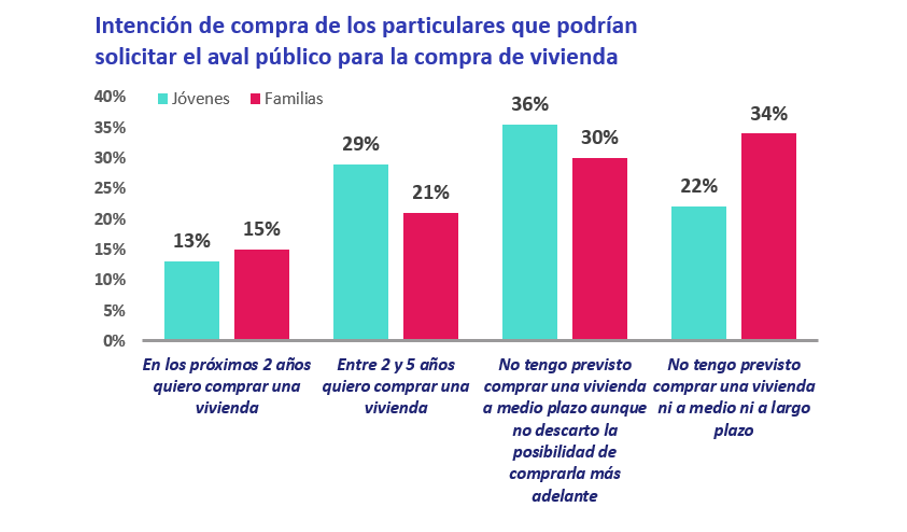

La sobredemanda de compra generada tras la pandemia se ha ido moderando, dejando paso a un nuevo comprador. Se trata de una figura con alta solvencia económica, con conocimiento y experiencia en el sector inmobiliario y en muchos casos es un comprador extranjero. Este perfil es menos vulnerable al cambio monetario europeo por necesitar menos financiación bancaria y contar con un poder adquisitivo mayor. De hecho, desde Fotocasa Research ya se ha detectado un incremento de cinco puntos porcentuales del comprador que no solicita hipoteca y que se sirve de ayuda familiar y/o ahorros.

Cambio de ciclo: las hipotecas se resienten por la subida de tipos

A su vez, la concesión de hipotecas sobre viviendas se resiente y se transforma. Las firmas hipotecarias se moderarán a un ritmo más significativo que las compraventas, debido a que cerca del 40% de compradores ya buscan nuevas fórmulas de adquisición de vivienda, sin requerir créditos hipotecarios. Es la cifra más alta desde 2017. Por lo tanto, entramos en un cambio de ciclo hipotecario que se adapta al nuevo contexto, en el que la banca fomenta los créditos de tipo variable y afloran variedades como las hipotecas mixtas en detrimento de los tipos fijos.

Por su lado, el Euríbor, tras haber presentado el mayor ascenso de los últimos 15 años al superar el 4%, parece que oscilará por debajo del 4,5% en los próximos meses en una tendencia hacia la estabilización. Precisamente el nuevo escenario del índice de referencia, el encarecimiento de las condiciones de préstamo y la ralentización económica desincentivarán la demanda de crédito hipotecario. Sin embargo, las previsiones para el cierre de 2023 son muy favorables, ya que rondarán las 380.000 concesiones hipotecarias y convertirá el año en uno de los mejores desde 2010.

Moderación en el precio de la vivienda y caídas contextualizadas

El endurecimiento de los préstamos financieros también es responsable de acelerar el coste de la vivienda de obra nueva, al aumentar el riesgo de la parte promotora y ralentizar su producción. Estas dificultades se suman a la falta de suelo, la lentitud en la burocracia, la subida de alrededor del 25% en los costes de construcción, y la falta de mano de obra, que hacen muy difícil la ampliación del parque de vivienda. Por ello, la continuación de la subida del precio de la vivienda de obra nueva no será una sorpresa en 2024 teniendo en cuenta que el stock está bajo mínimos.

Sin embargo, en la vivienda de segunda mano el precio ya presenta indicios de templanza al registrar un aumento interanual del 6,2% en noviembre, lo que significa el incremento más moderado del año. Los datos del Índice Inmobiliario Fotocasa muestran con gran exactitud que, en el inicio del ciclo de aumento de los tipos de interés, el precio de la vivienda se encareció de forma abultada hasta marcar las mayores variaciones del precio -con crecimientos del 10,8% interanual en junio de 2023- desde el 2006, similares a cuando el mercado comenzó a calentarse previo a la burbuja de 2007. Lo que sucederá a partir de ahora es que el precio irá perdiendo poco a poco la sobre variación que adquirió durante este ejercicio. Sin embargo, la moderación del precio continuará a un ritmo paulatino y cerraremos 2023 con incrementos cercanos al 5%.

Durante el primer trimestre de 2024 también continuarán las subidas del precio, aunque de forma más comedida. Debido a que las tensiones inflacionistas continuarán acechando, el bolsillo de las familias se verá mermado, reduciendo su poder adquisitivo y frenando el consumo. Lo que relajará la demanda de compra en nuestro país. Hay que tener en cuenta que el mercado es muy heterogéneo, pero a partir de ese momento podríamos comenzar a ver fluctuaciones a la baja en algunas comunidades con menor demanda y menos atracción turística, debido a la comparativa interanual de altas variaciones presentadas en 2023. Eso sí, habrá que poner en contexto que no serán bajadas de precio como tal, ya que, tras las subidas anómalas, el precio simplemente estará retornando al lugar de partida.

Drama habitacional en el alquiler por la escasa oferta

El mercado del alquiler atraviesa uno de sus momentos más complicados. Las dos partes fundamentales que lo conforman se encuentran cada vez más distanciadas. Los inquilinos representan el 80% de la participación, mientras los propietarios tan solo el 16%. Esta situación se traduce en un considerable desequilibrio entre demanda y oferta. Nunca el alquiler había tenido una oferta disponible tan reducida como ahora. El stock disponible en alquiler se encuentra bajo mínimos, lo que supone un gran obstáculo para casi el 40% de inquilinos. Esta casuística tiene como resultado un mercado muy compacto en el que hay poca rotación de inquilinos, donde se alarga el proceso de búsqueda y al que cada vez es más difícil acceder.

La principal consecuencia de la falta de oferta disponible es el sobreprecio de la vivienda en renta. Esta inestabilidad del arrendamiento provoca un fuerte tensionamiento en los precios que se reflejó en una intensa escalada durante el primer semestre del año 2023, donde alcanza el precio máximo histórico a nivel nacional con 11,69€/m², superando incluso la marca registrada durante la burbuja de 2007.

El precio del alquiler se mantiene con perspectiva de riesgo

El arrendamiento será a partir de ahora, en 2024 la solución habitacional elegida por la mayoría de las familias que no han llegado a tiempo a la compra de vivienda, por lo que el pronóstico del precio del alquiler es con incrementos, incluso, por encima del 5% interanual.

El alto precio del alquiler está causando dos tendencias: la primera es la expulsión del mercado de los inquilinos con rentas más bajas, que en muchos casos desechan la idea de emanciparse; la segunda es el aumento de 14 puntos porcentuales en la demanda de habitaciones en viviendas compartidas como solución habitacional al no poder hacer frente al precio de una vivienda completa.

La ley de vivienda no ha mejorado la accesibilidad

Seis meses después de la entrada en vigor de la ley por el derecho a la vivienda, el balance es desfavorable, ya que ha traído incertidumbre, descontento y la contraposición del sector inmobiliario. Casi la mitad de las comunidades autónomas han recurrido la norma ante el Tribunal Constitucional lo que genera un clima de inseguridad jurídica y de inestabilidad.

De hecho, medidas como la limitación de actualización anual del precio del contrato de arrendamiento está impulsando que un volumen importante de propietarios busque nuevas fórmulas de alquiler que no se rijan por la ley de vivienda como el alquiler turístico, habitacional o de temporada. Esta casuística está generando una gran contracción en el parque de alquiler residencial de larga duración al desincentivar la inversión del arrendamiento anual.

Ni en 2022 hubo burbuja, ni en 2023 cayeron los precios, ni en 2024 habrá crisis en el sector

El sector inmobiliario despide el año con la mirada puesta en las decisiones macroeconómicas del Banco Central Europeo. En el primer trimestre de 2024 el eurosistema pondrá a prueba la estructura financiera, hará balance y medirá el riesgo de inestabilidad de la zona euro, lo que podrá impulsar una desaceleración de la inflación y forzar un descenso en los tipos de interés a lo largo del 2024.

Mientras, la actividad en el mercado seguirá dinámica y activa gracias al incentivo de rebaja en los precios que se espera que llegue durante el próximo año. El sector continuará con resiliencia ajustándose a la nueva normalidad, mostrando una demanda fuerte y consistente por comprar vivienda, y siendo un gran valor refugio frente a la incertidumbre, por lo que las expectativas de recesión en el inmobiliario no se sostienen. Tal y como ya predijimos desde Fotocasa, ni en 2022 habría burbuja inmobiliaria, ni en 2023 caída de precios. Por lo que ahora pronosticamos que en 2024 no habrá crisis en el sector.

Lo que el mercado necesita es generar un clima de estabilidad y confianza entre todas las partes que lo conforman, mientras fomenta y amplía la oferta de vivienda disponible para equilibrar los precios de los mercados y mejorar la accesibilidad de los ciudadanos. El ladrillo tendrá en 2024 una gran oportunidad para demostrar que es uno de los materiales más resistentes que existen.